Cette fiche présente la définition et le fonctionnement du PER (Plan d’Épargne Retraite) en 2026. Créé par la loi PACTE de 2019, le PER est devenu en quelques années le placement de référence pour préparer sa retraite tout en réduisant son impôt sur le revenu.

Comprendre sa définition exacte, son fonctionnement en deux phases (épargne puis retraite), ses plafonds de déduction et sa fiscalité à la sortie est indispensable avant d’y placer le moindre euro.

Ce guide passe en revue chaque point, avec les nouveautés issues de la loi de finances 2026, et se termine par mon avis de conseiller indépendant sur les profils à qui le PER convient vraiment.

Définition et fonctionnement du PER

Le PER se décline en trois versions. Le PER individuel (PERIN) est souscrit à titre personnel auprès d’un assureur ou d’un gestionnaire d’actifs. Le PER d’entreprise collectif (PERECO) remplace l’ancien PERCO et est ouvert à tous les salariés d’une entreprise qui le propose. Le PER d’entreprise obligatoire (PERO) remplace les anciens contrats « article 83 » et concerne certaines catégories de salariés désignées par l’employeur. Attention : à ne pas confondre avec le PEA.

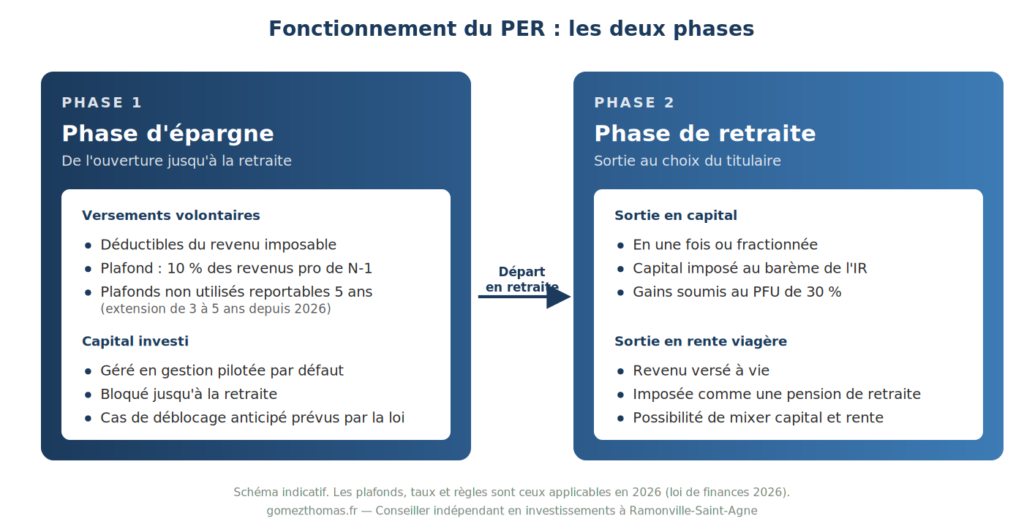

Les sommes versées sont investies selon une gestion pilotée par défaut : votre épargne est automatiquement exposée à des supports dynamiques quand la retraite est lointaine, puis progressivement sécurisée à l’approche du départ. Vous pouvez aussi opter pour une gestion libre si vous souhaitez piloter vous-même l’allocation.

L’épargne est en principe bloquée jusqu’à l’âge légal de départ à la retraite ou jusqu’à la liquidation de votre pension dans un régime obligatoire. Six cas de déblocage anticipé sont toutefois prévus par la loi (détaillés plus bas).

L’avantage fiscal : la déduction des versements

C’est le cœur de l’intérêt du PER pour les contribuables imposés à une tranche marginale d’imposition (TMI) de 30 % ou plus. Chaque euro versé est déduit du revenu imposable, à hauteur d’un plafond individuel calculé automatiquement par l’administration fiscale et indiqué sur votre avis d’imposition à la rubrique « Plafond épargne retraite ».

Plafonds de déduction pour les versements effectués en 2026 :

| Profil | Plafond de déduction 2026 |

| Salariés, retraités, personnes sans activité | 4 710 € à 37 680 € |

| Travailleurs non-salariés (TNS) | 4 806 € à 88 911 € |

| Base de calcul | 10 % des revenus + majoration pour TNS |

Pour les salariés, la déduction est égale à 10 % des revenus professionnels de 2025 nets de cotisations sociales et de frais professionnels, avec un minimum de 4 710 € et un maximum de 37 680 €.

Pour les travailleurs non-salariés (TNS) — artisans, commerçants, professions libérales, chefs d’entreprise non-salariés — le plafond est plus avantageux : 10 % du bénéfice imposable dans la limite de huit fois le PASS, majoré de 15 % de la fraction du bénéfice comprise entre un et huit PASS. Le PASS 2026 est fixé à 48 060 €.

L’économie d’impôt réelle dépend de votre TMI. Un versement de 10 000 € génère une économie d’impôt de 1 100 € en TMI 11 %, 3 000 € en TMI 30 %, 4 100 € en TMI 41 %, et 4 500 € en TMI 45 %. D’où cette règle que je rappelle systématiquement à mes clients : le PER est un excellent outil si votre TMI est de 30 % ou plus. En dessous, l’économie d’impôt ne compense pas toujours la contrainte de blocage.

Les nouveautés 2026 à connaître

La loi de finances pour 2026 a introduit deux changements importants qui s’appliquent aux versements effectués à compter du 1er janvier 2026.

Allongement du report de plafond non utilisé

Si vous ne consommez pas intégralement votre plafond de déduction une année, la fraction non utilisée est désormais reportable pendant 5 ans, contre 3 ans auparavant. Attention : cette mesure ne s’applique qu’aux plafonds générés à partir de 2026. Les plafonds inutilisés de 2024 et 2025 restent reportables seulement 3 ans, soit respectivement jusqu’en 2027 et 2028.

Fin de la déductibilité après 70 ans

Depuis le 1er janvier 2026, les versements effectués sur un PER après votre 70ème anniversaire ne sont plus déductibles de l’impôt sur le revenu. En contrepartie, le capital ou la rente correspondant à ces versements bénéficie d’une fiscalité allégée à la sortie. Cette mesure vise à empêcher l’utilisation du PER comme outil de transmission tardive.

Voir article sur le PER après 55 ans en 2026 : faut-il encore en ouvrir un ?

La fiscalité à la sortie

C’est ici que beaucoup de gens se trompent en souscrivant un PER sans anticiper. L’avantage fiscal à l’entrée n’est pas un cadeau, c’est un report d’imposition. À la sortie, les règles dépendent du mode de sortie choisi et de la nature des versements.

| Mode de sortie | Versements déduits à l’entrée | Versements non déduits |

| Capital (versements) | Barème progressif IR, sans abattement Pas non plus de PFU optionnel : c’est obligatoirement le barème. | Exonération totale |

| Capital (plus-values) | PFU à 31,4 % (12,8 % IR + 18,6 % PS) | PFU à 31,4 % (12,8 % IR + 18,6 % PS) |

| Rente viagère (versements déduits) | Imposée comme pension, après abattement 10 % | – |

| Rente viagère (versements non déduits) | – | Régime des rentes viagères à titre onéreux, avec abattement selon l’âge |

Les rentes viagères à titre onéreux bénéficient d’un abattement selon votre âge au premier versement : 30 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 70 % au-delà de 69 ans. Seule la fraction taxable restante est imposée.

Les six cas de déblocage anticipé

La loi PACTE prévoit six situations dans lesquelles vous pouvez récupérer votre épargne avant la retraite.

- Invalidité de 2ème ou 3ème catégorie du titulaire, de son conjoint ou de ses enfants

- Décès du conjoint marié ou pacsé (pas du concubin)

- Expiration des droits au chômage (ARE)

- Surendettement reconnu par la commission

- Cessation d’activité non salariée suite à liquidation judiciaire

- Acquisition de la résidence principale

Les cinq premiers cas, qualifiés d’accidents de la vie, bénéficient d’une fiscalité très favorable : le capital issu des versements est exonéré d’impôt sur le revenu, seules les plus-values sont soumises aux prélèvements sociaux.

Le sixième cas, l’acquisition de la résidence principale, est fiscalement plus lourd. Si vos versements ont été déduits à l’entrée, le capital correspondant est réintégré dans votre revenu imposable au barème progressif, et les plus-values sont taxées au PFU de 30 %.

Attention : le compartiment des versements obligatoires (PERO) ne peut pas être débloqué pour l’achat de la résidence principale.

Pour qui le PER est-il vraiment pertinent ?

Le PER n’est pas un placement universel. Dans ma pratique, je le recommande principalement dans quatre situations.

Vous êtes imposé à une TMI de 30 % ou plus

L’effet de levier fiscal est significatif et compense la contrainte de blocage, idéalement en TMI 41 % ou 45 %.

Vous anticipez une baisse de votre TMI à la retraite

C’est l’idéal : vous déduisez les versements à 41 % aujourd’hui et vous sortez imposé à 11 % ou 30 % demain. Le différentiel de tranche est votre vraie économie.

Vous êtes TNS avec des revenus élevés

Le plafond TNS, qui peut atteindre 88 911 € en 2026, permet des versements déductibles bien supérieurs à ceux d’un salarié.

Vous préparez l’achat de votre résidence principale à moyen terme

Le PER devient un outil hybride : vous déduisez vos versements pendant 5 à 10 ans, puis vous débloquez pour financer l’acquisition. La fiscalité à la sortie est pénalisante, mais peut rester avantageuse si vous avez bien calibré l’opération.

Mon avis de conseiller indépendant

Le PER est un excellent outil mal vendu. Beaucoup de contrats PER distribués en banque ou en grande compagnie ont des frais d’entrée jusqu’à 5 %, des frais de gestion annuels de 0,8 à 1 % sur le fonds en euros et jusqu’à 1,5 % sur les unités de compte, et des frais d’arbitrage qui rognent sérieusement la performance sur la durée. Sur 20 ans, 1 % de frais en plus, c’est environ 20 % de capital en moins à la sortie.

Dans ma pratique, je compare systématiquement plusieurs contrats avant de recommander, en privilégiant ceux sans frais d’entrée, avec des frais de gestion maîtrisés et une architecture ouverte donnant accès à des supports de qualité. Le choix du contrat compte autant que la décision d’ouvrir un PER.

Deuxième point que je martèle : le PER n’est pas toujours le bon outil. Pour un contribuable en TMI 11 % ou 30 %, une assurance-vie bien structurée peut être plus pertinente, notamment grâce à la disponibilité de l’épargne et à une fiscalité sortie plus favorable au bout de 8 ans. Avant de souscrire, posez-vous toujours la question du bon outil pour votre situation.